界面新闻记者 | 田鹤琪

山西焦化龙头正计划赴港上市。

日前,山西美锦能源股份有限公司(下称美锦能源,000723.SZ)官宣正在筹划境外发行股份(H股)并在香港联交所上市事项,该公司正在与相关中介机构就本次H股发行上市的具体推进工作进行商讨,相关细节尚未确定。

如果美锦能源港股上市成功,将成为山西首个“A+H”股企业。目前在煤炭行业中,目前仅有中国神华(601088.SH/01088.HK)、中煤能源(601898.SH/01898.HK)、兖矿能源(600188.SH/01171.HK)等少数企业实现“A+H”布局。

除美锦能源外,另一煤炭行业龙头中国平煤神马集团推进资产证券化,公司旗下的平煤股份(601666.SH)、神马股份(600810.SH)也计划赴港上市,但目前并未递表。

美锦能源赴港上市的背后,是其亏损的业绩,以及面临的转型阵痛。

美锦能源是国内最大的独立焦化企业之一,其前身为天宇电气。2007年,美锦集团实施资产置换的重大资产重组,将旗下山西美锦焦化有限公司90%的股权置入美锦能源,同时置出天宇电气原有资产,并实施股权分置改革,之后公司更名为美锦能源,至此完成借壳上市。

八年后,美锦能源进行了百亿大重组。其通过向控股股东美锦集团发行16.8亿股股份并支付现金的方式,购买其持有的汾西太岳76.96%的股权、东于煤业、美锦煤焦化、天津美锦以及大连美锦100%的股权,交易金额合计77.28亿元。

本次重组完成后,美锦能源实现了“煤-焦-气-化”全产业链布局。该公司当前拥有895万吨/年焦炭在产产能,煤炭产能630万吨/年。

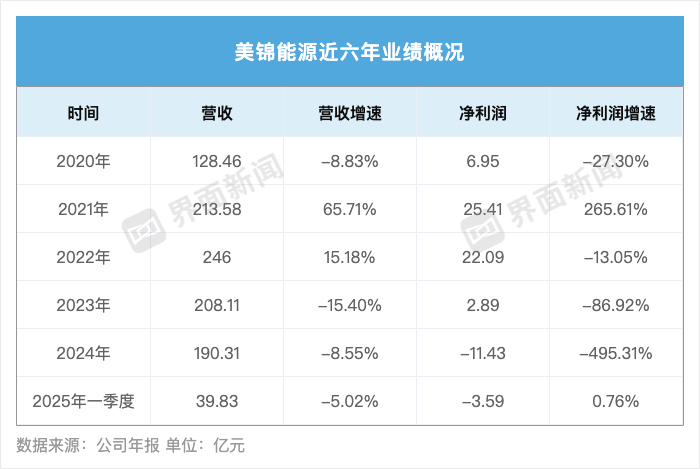

界面新闻梳理美锦能源近六年财报,公司业绩呈现明显起伏。

2020年,该公司净利下滑仅三成,其表示主要受全球新冠肺炎疫情冲击、煤焦市场价格波动等因素影响。2021年-2022年,美锦能源净利润稳定在20亿元以上。然而,好景不长,2023年公司净利润一度下跌近九成,减少了近20亿。

2024年,美锦能源时隔九年首度陷入亏损。

该公司归因于受煤炭、焦炭的市场价格总体呈现下跌趋势,同时受下游钢铁市场行业影响,营业收入及净利润不及上年同期。

亏损的势头仍在持续。据该公司近期披露的半年报业绩,今年上半年预计亏损4.8亿-7亿元。该公司同样将其归咎于煤炭、焦炭价格下行,其主要产品毛利率持续承压。

据卓创资讯数据,今年1-6月,焦炭主流市场价格累计降十轮,仅4月上涨一轮,以山西准一级干熄焦出厂价格为例,截至6月30日,山西准一级干熄焦市场价收于1225元/吨,较1月初累计降460元/吨,降幅27.3%,同比降幅40.82%。

美锦能源营收结构长期高度依赖焦化业务,近五年占比均超95%。2024年,其煤焦化业务毛利率为7.16%,同比下降4.93%,盈利空间持续收窄。

业绩低迷的同时,美锦能源的财务风险持续累积。

据界面新闻统计,2020-2024年,美锦能源资产负债率居高不下,分别为55.53%、51.47%、54.76%、60.2%、64.01%,今年一季度则攀升至65.27%。

2022年,美锦能源现金流恶化,其当年现金流同比下降34.93%至31.95亿元,2023年再度下跌71.48%至9.11亿元,2024年微涨3.25%至9.41亿元。

2025年,美锦能源累计为子公司担保余额77.67亿元,占净资产53.75%,超过50%的监管警戒线。

被担保的对象普遍亏损。例如氢能车企飞驰科技负债率95.93%,2024年亏超1亿元;华盛化工负债率74.62%,年亏3.93亿元;贵州蓝天鼎美水务有限公司截至今年一季度净亏损477.82万元。

作为煤焦巨头的美锦能源,近年一直在寻找转型,氢能是其看中的赛道。

界面新闻注意到,美锦能源过去以焦化行业和其他行业来概括营业收入。2024年,其开始以煤焦化行业和氢能行业来概括营业收入。

该公司在2017年开始大力布局氢能产业,投入大量资金用于技术研发、项目建设和企业并购。按其设想,依托焦化主业副产氢的资源,构建“制氢-储运-加注-应用”的全产业链。

但事实上,氢能产业是一个高投入、长周期的领域,短期内难以实现规模化盈利。

目前,氢能业务占美锦能源营收比重仍然较小。2024年,该公司的氢能业务实现营收7.92亿元,占总收入的4.16%,相比上一年下跌1.02%。

美景能源旗下氢燃料电池汽车整车制造企业飞驰科技、青岛美锦去年合计仅销634辆,同比下跌27.95%,飞驰科技和青岛美锦分别净亏损1.05亿元和0.72亿元。

美锦能源的氢能项目还出现大幅延期的情况。原计划今年6月底投产的“美锦氢能总部基地一期”宣布延期一年至2026年6月。该项目已投募集资金32.8亿元 。

美锦能源也坦言“行业仍面临多重制约因素,影响市场规模化进程与商业化发展。”

在资金周转层面,现行的“燃料电池汽车示范城市群奖励政策”要求参与示范的联合体先购置车辆、参与示范,再申请奖励,由专家组验收后发放奖金,导致产业链各环节资金回笼效率普遍偏低,行业应收账款周期长,企业资金压力大,影响企业正常运营与技术创新投入。

去年,美锦能源应收账款期末账面余额15.38亿元,相比期初上涨了20.6%。其中,一年以内(含一年)的所占比例最大,约为47%,三年以上所占比例不小,达15.2%。

与此同时,氢能基础设施建设滞后与制氢成本居高不下形成双向掣肘。加氢站布局分布失衡,影响了燃料电池汽车的规模化推广与应用,制约了商业化应用场景的拓展。

此外,制氢环节的经济性矛盾仍未突破,可再生能源制绿氢的综合成本相较传统化石能源制氢仍缺乏竞争力。

不过,美锦能源对公司“传统+氢能”双轮驱动模式仍持乐观的态度。

今年4月,有投资者提出“未来公司的氢能源行业发展能否改变公司作为周期性行业带来的不稳定盈利的业绩”疑问时,该公司回应称,“‘传统+氢能’双轮驱动模式通过主业现金流反哺氢能技术迭代,氢能商业化落地后将形成稳定增长极,对冲周期波动。焦化副产氢成本优势叠加政策红利,氢能业务加速放量,预计未来盈利结构持续优化,驱动业绩穿越周期,增强可持续发展韧性。”

业绩持续承压下,美锦能源有所行动。

去年10月,美锦能源原计划通过发行股份购买资产的方式,从控股股东及其关联企业手中收购三家煤炭企业股权,以提升盈利能力和抗风险能力。

但时隔半年后,该公司于今年4月发布进展公告后,最终取消了此次重组。

该公司在后续召开的投资者关系活动会上表示,“终止重组系审慎决策,未来将综合评估市场环境、标的资质及股东利益,严格履行程序推进优质资产整合。当前聚焦主业精细化运营与氢能全产业链布局,强化核心竞争力。”

美锦能源的实控人为山西商界颇具影响力的姚俊良家族。

2017-2023年,姚俊良家族连续七年蝉联山西首富,2022年身家达到329亿元 。但2024年财富降至76亿元,在2025年《新财富500创富榜》中,姚俊良家族身家76亿元,位列总榜第447名,在山西富豪榜排名降至第三,与巅峰时期相比,财富大幅缩水。

美锦能源是姚俊良家族最重要的资产,公司控股股东为美锦能源集团有限公司。天眼查显示,当前美锦能源集团持有美锦能源37.15%的股份。

姚俊良身兼美锦能源集团董事长兼总经理,其兄弟姐妹姚俊杰、姚俊花、姚三俊、姚俊卿担任集团董事。姚俊良之子姚锦龙担任上市公司美锦能源的董事长,家族对企业的管理层把控较强。

8月初,姚俊良母亲高反娥去世引发集团股权变更,姚俊良股权由25%上升至27%,姚俊花提升至15%,其余四兄妹分别持有14.5%股权。

值得注意的是,集团股权层面的风险同样凸显。7月29日,美锦能源发布公告称,第一大股东美锦能源集团质押股份共计3532万股,占其所持股份的2.15%及公司总股本的0.8%。美锦集团累计质押股份占其持股总数的100%。

公告显示,质押用途为补充流动资金,质权人为清徐县乾广盛贸易有限公司。

2024年7月,因股票质押式回购业务触发违约条款,深交所对美锦能源集团曾给予过通报批评。

在连续亏损、高负债、高质押的背景下,美锦能源能赴港上市之路或仍存较大不确定性。

京ICP备2025104030号-27

京ICP备2025104030号-27

还没有评论,来说两句吧...